یکی از مولفههایی که بعضاً در کار با نرمافزار کامفار با آن دچار ابهام می شوند، محاسبه بهره وام دوران تنفس و پرداخت آن بعد از این دوره میباشد. در این نوشتار به صورت مختصر به این موضوع پرداخته ایم. در طول دوره ساخت و ساز، سرمایه گذار برای وامی که از بانک می گیرد قسط پرداخت نمی کند اما بهره متعلقه وام را می پردازد که اصطلاحاً بهره سرمایه ای شده (Capitalize Interest) نام دارد.

البته در مواقعی به جهت شرایط خاص برخی از پروژه ها علاوه بر دوره احداث که به جهت اجرای پروژه سرمایه گذار قادر به بازپرداخت وام نمی باشد، مدت زمان اضافه ای را بعنوان دوره تنفس در نظر می گیرند و بازپرداخت وام پس از اتمام دوره احداث باضافه دوره تنفس (دوره مشارکت مدنی) آغاز میشود.

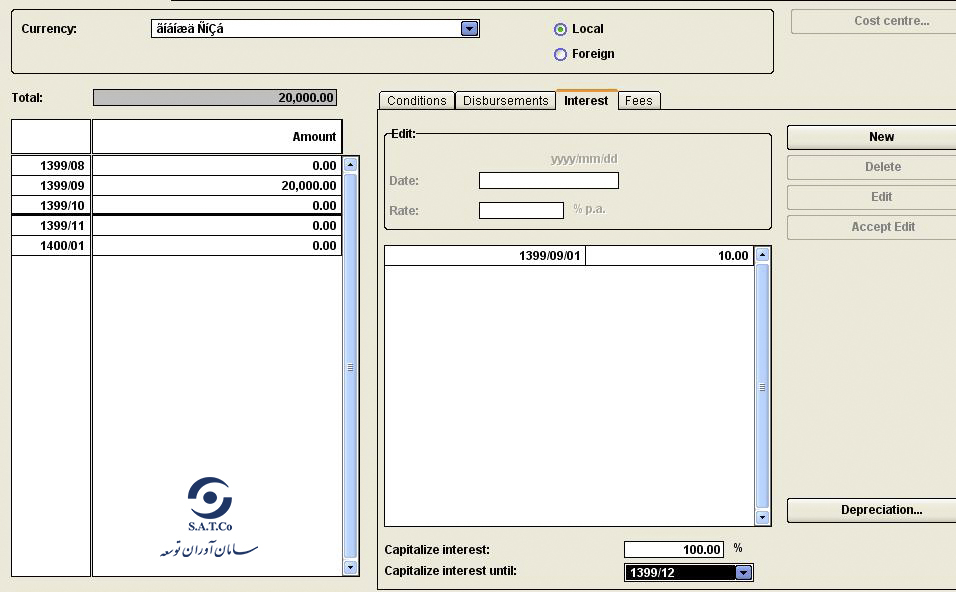

پرداخت بهره دوران تنفس وام های بلند مدت در اکثر قراردادهای پرداخت تسهیلات از سوی بانکها به پروژههای سرمایهگذاری، در طول دوره بازپرداخت وام انجام میشود، لذا پرداخت بهره دوران تنفس وام، به دوره بازپرداخت وام انتقال می یابد که این کار به صورت اصولی از طریق آیتم بهره سرمایه ¬ای شده در قسمت “بهره” در سرفصل وام بلند مدت نرم¬ افزار کامفار انجام میشود.

این گزینه شامل دو قسمت میباشد:

- درصد بهره سرمایه ای شده: منظور این است که چند درصد بهره دوران ساخت را سرمایه گذار می پردازد که معمولا 100% را وارد میکنیم.

- سرمایه ای شدن بهره تا: یعنی از تاریخ برداشت وام تا چه تاریخی، سرمایه گذار بهره وام خواهد داد تا بعد از آن اقساط شروع شود. که معمولا تا پایان دوره ساخت و ساز و دوران تنفس (ابتدای دوره بازپرداخت) را شامل میشود.

اما استفاده از آیتم بهره سرمایه ¬ای شده در کامفار، منجر به تعریف وام جدید معادل با بهره دوران تنفس خواهد شد، لذا به منظور ارائه گزارش شفاف¬تر در خصوص مبلغ وام، انتقال بهره دوران تنفس به دوره بازپرداخت، میتواند به صورت دیگری در نرم افزار کامفار انجام شود به گونه ای که مبلغ وام در گزارش خروجی، دقیقا معادل با مبلغ مصوبه وام دیده شود، بدون اینکه وام فرضی مربوط به بهره دوران تنفس با آن جمع شده باشد.

* تالیف و گردآوری: عزیزه امراللهی

* در تدوین این مطلب، از مطالب سایت comfar.org نیز استفاده گردیده است.